Дмитрий Миронов Менеджер сайта

Если организация приобретает товары на территории РФ у иностранного лица, не состоящего на учете в налоговых органах в качестве налогоплательщика, то организация признается налоговым агентом по НДС. Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации

Рассмотрим пример отражения операций налоговым агентом.

- Отражение поступления товаров от иностранного поставщика.

- Производим оплату поставщику

- Начисление НДС налоговым агентом.

- Перечисление в бюджет.

- Принятие НДС к вычету.

Документ: Поступление товаров и Услуг.

Вид операции: Покупка, комиссия.

Меню: Покупка.

В договоре контрагента обязательно должно быть указанно, что Организация выступает в качестве налогового агента. А так же вид агентского договора. В нашем случае это «Нерезидент».

Программа автоматически формирует проводку в кредит счета 76.НА

Документ

Вид операции: Оплата поставщику.

Меню: Банк

Для облегчения ввода документа можно воспользоваться функцией «Ввод на основании»

Вводим статью движения денежных средств, она нам пригодится в конце квартала.

После списания банком денежных средств с расчетного счета, формируем документ «Списание с расчетного счета». Для этого нужно перейти по ссылке

«Ввести документ списание с расчетного счета»

Документ: Счет-фактура налогового агента. Формируется с помощью Регистрации счет-фактуры налогового агента.

Меню Покупка - Ведение книги покупок. Выбираем период за который нам необходимо сформировать счет-фактуры, и нажимаем кнопку «Заполнить».

После заполнения табличной части, нужно нажать кнопку «Выполнить».

Данная обработка формирует документ Счет фактура выданная с видом Налоговый агент.

Счет-фактура в свою очередь формирует проводку по закрытию счета 76.НА.

И попадает в книгу продаж.

Документ: Платежное поручение, Списание с расчетного счета.

Вид операции: Перечисление налога

Меню: Банк

Обязательно установить флажок «Перечисление в бюджет»

Формируем списание с расчетного счета.

Указываем счет на котором сформировалась задолженность - 68.32, заполняем контрагента, договор и документ расчетов с контрагентами. Здесь главное не допустить ошибки, потому что документом расчетов является платежное поручение, по которому мы перечислили денежные средства поставщику. Для точного указания документа расчетов можно сформировать ОСВ по счету 68.32

После заполнения всех строк, проводим документ.

Документ: Формирование книги покупок.

Меню: Покупка – Ведение книги покупок.

По кнопке «Заполнить» автоматически заполняется вычет.

При проведении документа формируются проводки по зачету НДС.

И книга покупок.

Налоговый агент по НДС: ответы на самые популярные вопросы

Случаи, когда лицо становится по НДС, перечислены в статье 161 НК РФ. В частности, организация признается налоговым агентом по НДС:

- если арендует государственное или непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- если приобретает товары (работы, услуги) у организаций, которые не состоят в России на налоговом учете. При этом сама организация должна состоять на учете в а местом реализации товаров (работ, услуг) должна быть территория России (п. 1 и 2 ст. 161, ст. 147, 148 НК РФ). При приобретении товаров (работ, услуг) у иностранных граждан (не зарегистрированных в России в качестве предпринимателей) обязанности налоговых агентов у российских организаций не возникают (письма от 06.06.2011 № 03-07-08/166 и от 05.03.2010 № 03-07-08/62);

- если приобретает на территории России имущество казны (абз. 2 п. 3 ст. 161 НК РФ). Исключение - приобретение (выкуп) субъектами малого и среднего предпринимательства арендованного ими имущества казны субъектов РФ и С 1 апреля 2011 года реализация такого имущества не является объектом обложения НДС (Закон от 22.07.2008 № 159-ФЗ, подп. 12 п. 2 ст. 146 НК РФ). Следовательно, если на арендованное имущество казны (кроме имущества государственной казны РФ) перешло к субъекту малого (среднего) предпринимательства после 31 марта 2011 года, то он не становится налоговым агентом (письма Минфина России от 23.03.2011 № 03-07-14/17, от 12.05.2011 № КЕ-4-3/7618). Если право собственности на такое имущество получено до 1 апреля 2011 года, а оплата имущества производится позже, субъекты малого (среднего) предпринимательства признаются налоговыми агентами (подп. 12 п. 2 ст. 146, письмо ФНС России от 26.04.2011 № АС-2-3/388);

- если реализует на территории России имущество по решению суда (кроме имущества, изъятого у бывшего собственника при проведении процедуры а также имущества банкротов) (п. 4 ст. 161 НК РФ). При этом имеет значение, кому это имущество принадлежит. Так, если собственник арестованного имущества не признается (например, это компания, применяющая УСН), организация, реализующая такое имущество, не будет выступать налоговым агентом (письмо Минфина России от 11.11.2009 № 03-07-11/300);

- если выступает в качестве посредника (с участием в расчетах) при реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящими в России на налоговом учете (п. 5 ст. 161 НК РФ).

В каком порядке налоговый агент должен рассчитать и начислить НДС

Базой для является сумма выручки (дохода) контрагента-налогоплательщика по операциям, перечисленным в статье 161 НК РФ. О них мы уже поговорили выше.

О том, включать в налоговую базу сам НДС или нет, сказано также в статье 161 НК РФ. Так, налоговая база определяется с учетом НДС:

- при аренде государственного (муниципального) имущества непосредственно у органов и управления (абз. 1 п. 3 ст. 161 НК РФ);

- при (получении) государственного или муниципального имущества, не закрепленного приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при покупке за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Во всех этих случаях налоговые агенты начисляют налог к уплате в бюджет в день оплаты приобретаемых товаров (работ, услуг). То есть либо в момент предварительной оплаты (в полном объеме или частично), либо в момент окончательного расчета с контрагентом. Причем при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, налоговую базу определяют по курсу на дату перечисления денег (п. 3 ст. 153 НК РФ, письмо Минфина России от 01.11.2010 № 03-07-08/303). Пересчитывать сумму налога по курсу, действующему на дату принятия товаров (работ, услуг) к учету, не нужно. Требование, предусмотренное в абзаце 4 пункта 1 статьи 172 НК РФ, на налоговых агентов не распространяется (письмо Минфина России от 03.07.2007 № 03-07-08/170).

Налоговую базу определяют без учета НДС (с учетом акцизов для подакцизных товаров), например, при реализации в качестве посредника (с участием в расчетах) товаров (работ, услуг, имущественных прав) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ). В подобных случаях налоговые агенты начисляют налог к уплате в бюджет либо в день отгрузки (передачи) товаров (работ, услуг), либо в день их оплаты — в зависимости от того, какое из этих событий произошло раньше.

Размер налоговой ставки зависит от вида товаров (работ, услуг), которые организация - налоговый агент покупает или реализует на территории России.

Сумма НДС, которая должна быть перечислена в бюджет, определяется по расчетной ставке, если налоговая база включает в себя НДС. А также при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), при реализации которых налоговая база определяется без учета НДС (п. 4 ст. 164 НК РФ).

Если в налоговую базу НДС не входит, сумму налога, которая должна быть перечислена в бюджет, считают по ставке 18 или 10 процентов. Рассчитанную таким образом сумму НДС налоговый агент обязан предъявить покупателю дополнительно к цене реализуемых товаров (п. 1 ст. 168 НК РФ).

Как осуществляется уплата НДС налоговым агентом

Сумму НДС, начисленную (удержанную) в том или ином налоговом периоде (квартале), налоговый агент должен перечислять в бюджет ежемесячно равными долями не позднее 25-го числа каждого из трех месяцев, следующих за этим кварталом (п. 1 ст. 174, ст. 163 НК РФ). Например, за III квартал 2015 года — не позднее 26 октября (25 октября — выходной день), 25 ноября и 25 декабря.

Исключение — уплата НДС по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. Налоговый агент обязан перечислить удержанный налог в бюджет одновременно с выплатой иностранным организациям. Банкам запрещено принимать на перевод оплаты исполнителю, если одновременно с ними не предъявил платежное поручение на перечисление НДС в бюджет (абз. 2 и 3 п. 4 ст. 174 НК РФ).

В платежном поручении на перечисление НДС, в частности, укажите (Правила, утвержденные приказом Минфина России от 12.11.2013 № 107н):

- в поле 101 «Статус лица, оформившего документ» - код 02 (налоговый агент);

- в поле 104 «КБК» - код бюджетной классификации НДС (в 2015 году это КБК 182 1 03 01000 01 1000 110. Заметьте: КБК НДС налогового агента точно такой же, как и у обычного юридического лица - плательщика НДС);

- в поле 106 «Основание платежа» - код ТП (платеж текущего года).

Какие проводки составляет налоговый агент по НДС

Удержание НДС из сумм, причитающихся продавцу (арендодателю), оформляют проводками:

Дебет 19 Кредит 60

— учтен НДС, предъявленный продавцом (арендодателем) (у неплательщиков НДС вместо счета 19 может быть сразу счет учета затрат);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

— удержан НДС налоговым агентом.

Перечисление удержанной суммы в бюджет отражают записью:

— перечислена в бюджет удержанная сумма НДС.

Если налог перечислен в бюджет за счет собственных средств (в случае, когда своевременно налог по какой-либо причине не был удержан из средств контрагента), потребуются такие проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

— отражена сумма НДС, подлежащая уплате за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

— перечислен в бюджет НДС за счет собственных средств.

При реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, проводки будут следующие:

Дебет 62 Кредит 76

— реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

— получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

— удержан НДС из доходов иностранной организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

— перечислена в бюджет удержанная сумма НДС;

Дебет 76 Кредит 51

— перечислена контрагенту полученная оплата за товары (работы, услуги, имущественные права) за минусом удержанного НДС.

Какую отчетность подают налоговые агенты по НДС

При исполнении обязанностей налоговых агентов по НДС нужно составлять счета-фактуры. Общий порядок составления этих документов пунктами 5-7 статьи 169 НК РФ.

Далее налоговые агенты - плательщики НДС отражают сведения в книге продаж и покупок (п. 22 раздела II приложения 4 и абз. 1 п. 3, п. 15 и 16 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Налоговые агенты - неплательщики НДС отражают сведения лишь в книге продаж. Кроме того, в любом случае посредники, экспедиторы, застройщики, которые от своего имени выставляют счета-фактуры или получают счета-фактуры в интересах других лиц, ведут также журнал учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (деятельности по договорам транспортной экспедиции, при выполнении функций застройщика). Журналы налоговые агенты сдают в ИФНС в составе декларации по НДС (п. 5.1 ст. 174 НК РФ).

В целом декларацию по НДС должны представлять все налоговые агенты. Подавать отчетность нужно по месту своего учета. Формат - электронный (по ТКС). Исключение: если налоговый агент — неплательщик НДС. То есть применяет спецрежим или освобожден от по статье 145 НК РФ. В таком случае можно подавать декларацию на бумаге или электронно - на выбор. Лишь в одном случае данная льгота не применяется: если налоговый агент — посредник, экспедитор или застройщик, который от своего имени выставляет счета-фактуры или получает счета-фактуры в интересах других лиц. Тогда нужно сдать отчетность электронно.

Срок представления декларации по НДС налоговым агентом во всех случаях — не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Декларацию по НДС заполняют по общим правилам (приказ ФНС РОССИИ от 29.10.2014 № ММВ-7-3/558@). При этом используют данные, которые отражены:

- в книге покупок и книге продаж. Отдельно эти сведения указывают в разделах 8 и 9 декларации;

- журнале учета полученных и выставленных счетов-фактур. Отдельно эти сведения указывают в разделах 10 и 11 декларации.

За несвоевременное представление налоговая инспекция может:

- оштрафовать организацию (ст. 119 и 119.1 НК РФ);

- заблокировать банковский счет организации (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ).

Организации, не состоящей на учете в РФ, компания выступает агентом по НДС (п. 1 и 2 ст. 161 НК РФ). Также выступают покупатели и арендаторы государственного и (п. 3 ст. 161 НК РФ).

При этом ведомства отмечают, что право на вычет НДС налоговый агент получает только после уплаты налога в бюджет и принятия приобретенных товаров, работ или услуг на учет (письма Минфина России от 21.06.13 № 03-07-08/23545 и от 29.11.10 № 03-07-08/334 , ФНС России от 12.08.09 № ШС-22-3/634@).

Также обязательным условием вычета «агентского» НДС является счет-фактура, который агент выставляет самостоятельно в течение пяти календарных дней (п. 3 ст. 168 НК РФ и письмо ФНС России от 12.08.09 № ШС-22-3/634@).

Как отразить НДС налогового агента в бухгалтерском учете

Как правило, на практике не возникает сложностей при отражении в бухгалтерском учете НДС налогового агента. Рассмотрим ситуацию на примере.

Компания закупила у иностранного контрагента, не состоящего на учете в РФ, партию стройматериалов. В бухгалтерском учете она сделает следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

— приняты к учету товары, приобретенные у контрагента;

ДЕБЕТ 19 КРЕДИТ 60

— отражена сумма НДС по договору;

ДЕБЕТ 60 КРЕДИТ 68

— удержан НДС из суммы оплаты, причитающейся поставщику товаров, работ, услуг;

ДЕБЕТ 60 КРЕДИТ 51 (52)

— перечислена оплата поставщику товаров, работ, услуг;

ДЕБЕТ 68 КРЕДИТ 51

— перечислен «агентский» НДС в бюджет;

ДЕБЕТ 68 КРЕДИТ 19

— принят к вычету «агентский» НДС по счету-фактуре налогового агента.

В том случае, если предметом договора выступает выполнение работ или оказание услуг (например, аренда имущества), первая бухгалтерская запись будет иметь следующий вид:

ДЕБЕТ 20 (26, 44, 91) КРЕДИТ 76

— отражен бухгалтерский расход на дату подписания акта приема-передачи работ или услуг, в том числе аренды.

Отметим, что если компания заключила с иностранным контрагентом договор в то суммы активов и обязательств необходимо пересчитать для целей бухгалтерского учета в рубли по курсу, действующему на дату совершения операции в валюте (п. 4 и 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.06 № 154н).

Чем чревато неудержание НДС налоговым агентом

Сейчас, если налоговый агент не удержал и не перечислил в бюджет «агентский» НДС, ему грозит ответственность по статье 123 НК РФ — штраф в размере 20% от суммы налога. Ранее указанная норма была сформулирована несколько иначе: из буквального прочтения статьи 123 НК РФ следовало, что ответственность наступает в случае, если налоговый агент не перечислил налог в бюджет.

Важно помнить, что до вступления в силу новой редакции НК РФ некоторые суды признавали неправомерным привлечение к ответственности налогового агента, который не удержал налог у контрагента. Так, ФАС Северо-Западного округа в постановлении от 17.11.05 № А26-770/2005-28 признал неправомерными санкции налоговиков. Дело в том, что иностранный контрагент получил доход в натуральной форме. И налоговый агент не имел возможности удержать причитающийся к уплате в бюджет НДС. Аналогичное решение вынес Девятый арбитражный апелляционный суд в постановлении от 14.09.12 № 09АП-25217/2012-АК (оставлено в силе постановлением ФАС Московского округа от 18.12.12 № А40-16152/12-90-73).

Однако большинство судов придерживались мнения, что инспекторы вправе привлечь к ответственности налогового агента независимо от того, удержал ли он не уплаченную в бюджет сумму НДС (определение Конституционного суда РФ от 02.10.03 № 384-О, постановления Пленума ВАС РФ от 28.02.01 № 5, ФАС Волго-Вятского от 17.02.12 № А43-7281/2011, Уральского от 11.05.10 № Ф09-3355/10-С2 (оставлено в силе определением ВАС РФ от 23.09.10 № ВАС-10832/10) и Северо-Кавказского от 25.09.08 № Ф08-5634/2008 (оставлено в силе определением ВАС РФ от 23.09.10 № ВАС-10832/10) округов). Сейчас эта позиция закреплена на законодательном уровне.

Р. Юропов

,

советник государственной гражданской службы РФ 3-го класса

Налог на добавленную стоимость уплачивается при реализации товаров, работ, услуг на территории России при применении общей системы налогообложения для организации и ОСНО для индивидуального предпринимателя.

Однако в процессе хозяйственной деятельности у предприятия могут возникнуть ситуации, когда поставщик – плательщик НДС, не может уплатить налог в бюджет РФ. В этом случае покупатель выступает налоговым агентом по уплате НДС в бюджет.

Все эти ситуации описаны в статье 161 НК РФ (часть 2; раздел 8; глава 21):

- Покупка товаров, работ, услуг у нерезидентов на территории РФ;

- Аренда или приобретение в собственность имущества у государственных органов;

- Реализация конфиската, кладов, бесхозных объектов;

- Оказание посреднических услуг на территории РФ для нерезидентов;

- Приобретение незарегистрированного в реестре в течение 45 дней с даты сделки судна;

- Реализация сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов.

Исполнение обязанностей налогового агента при возникновении вышеописанных ситуаций возлагается как на плательщиков НДС, так и на лиц и организации, применяющие специальные налоговые режимы, а также освобожденные от уплаты этого налога (ст. 145 НК РФ).

Для отражения операций учета деятельности налогового агента в системе 1С используется общая схема, которую мы сейчас опишем

При выполнении оплаты, частичной оплаты, предоплаты поставщику зарегистрирован счет-фактура налогового агента – в систему 1С введены документы «Списание с расчетного счета» с операцией «Оплата поставщику», и сформированный на основании этого документа «Счет-фактура полученный» с кодом операции вида «06» – Налоговый агент, ст. 161 НК. Для отдельных операций, например, если покупатель выступает налоговым агентом по договорам аренды муниципального имущества, счета-фактуры налогового агента формируются специальной обработкой.

Документ при проведении сделает движения по счету 68.32 «НДС при исполнении обязанностей налогового агента» и по регистру накопления «НДС Продажи».

Поставленный товар, работа, услуга приняты к учету у покупателя; ранее выплаченный аванс поставщику принят к зачету – сформирован документ «Поступление (акты, накладные)», по гиперссылке в документе поступления зарегистрирован счет-фактура, предъявленный поставщиком (если требуется).

НДС, предъявленный поставщиком, перечислен налоговым агентом в бюджет РФ – сформирован документ «Списание с расчетного счета» с операцией «Оплата налога».

- Книга продаж (формируется автоматически, при проведении счета-фактуры налогового агента) – здесь зарегистрирован НДС, выделенный в счете-фактуре налогового агента, т.е. та сумма НДС, которая уплачена налоговым агентом в бюджет РФ за поставщика;

- Книга покупок (требуется ввести регламентную операцию НДС «Формирование записи книги покупок» с заполнением закладки «Налоговый агент») – здесь зарегистрирован НДС, который покупатель-налоговый агент имеет право принять к вычету на основании ст. 171 НК РФ. Обратите внимание, что запись о применении налогового вычета будет сформирована в книге покупок только при наличии оплаты налога в бюджет (т.е. выполнен предыдущий пункт данной схемы).

Разумеется, описанная схема является слишком общей, и для разных хозяйственных операций, в которых предприятие выступает налоговым агентом, в системе 1С имеются разные решения, но формат данной статьи не предполагает рассмотрения всех возможных ситуаций и их реализации в программных продуктах 1С.

Рассмотрим более подробно операцию по реализации сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов, так как это новое положение статьи 161 НК РФ, которое вступает в силу с 1 января 2018 года.

С этой даты все покупатели, за исключением физических лиц, не являющихся индивидуальными предпринимателями, при приобретении на территории России сырых шкур и лома у организаций, плательщиков НДС (если они не получили освобождение от уплаты НДС), являются налоговыми агентами по данному налогу.

НДС исчисляется налоговым агентом по расчетной налоговой ставке. Сумма НДС для уплаты в бюджет определяется совокупно, по сумме всех операций налогового агента за истекший налоговый период.

Моментом определения налоговой базы для таких плательщиков является:

- День отгрузки (передачи) товаров, работ, услуг;

- День оплаты (предоплаты) в счет предстоящих поступлений товаров, работ, услуг.

Как же данная операция реализована в 1С 8.3?

Откроем раздел «Справочники»/подраздел «Покупки и Продажи»/«Договоры». В карточке договора контрагента с видом договора «С поставщиком» выполним настройку в части «НДС»:

- Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»;

- Выберем вид агентского договора «Реализация товаров» (п. 8 ст. 161 НК РФ).

Проводки по операциям предварительной оплаты формируются в системе документами списания с расчетного счета в разделе «Банк и касса»/подраздел «Банк»/журнал «Банковские выписки».

Документ «Списание с расчетного счета» формирует проводку по дебету счета 60.02 и кредиту счета 51 на сумму перечисленного поставщику аванса.

На момент получения поставщиком оплаты за предстоящую поставку металлолома покупатель должен исполнить обязанности налогового агента по исчислению НДС, а продавец выставить счет-фактуру на полученный аванс без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Для регистрации этой операции необходимо ввести документ «Счет-фактура полученный» на основании документа «Списание с расчетного счета». В документе отразится:

- Сумма аванса, перечисленного поставщику, с учетом сумм НДС (в нашем примере это 50 000 рублей + 50 000 * 18% (ставка НДС на текущую дату)) - 59 000 рублей;

- Расчетная ставка НДС - 18/118;

- сумма НДС - 9 000 руб. (59 000 руб. * 18/118).

- На сумму НДС, исчисленного покупателем-налоговым агентом, с суммы выданного аванса (за продавца);

- На сумму НДС по предоплате, принимаемого к вычету, согласно ст. 171 НК РФ, покупателем-налоговым агентом (за себя).

Обратите внимание, что для данной операции НДС налогового агента учитывается на счете 68.52 «НДС налогового агента по отдельным видам товаров» (п.8 ст. 161 НК РФ).

Одновременно в регистры «Журнал учета счетов-фактур», «НДС Продажи» и «НДС Покупки» вносятся записи для хранения информации о полученном счете-фактуре, с указанием вида ценности и события.

Для отражения документа поступления, зачета аванса поставщику и учета входящего НДС, используем документ «Поступление (акт, накладная)» с видом операции «Товары (накладная)». Документ можно оформить в разделе «Покупки»/подраздел «Покупки»/»Поступление (акты, накладные)».

Создадим новый документ и заполним его согласно данным, полученным от поставщика. При проведении документа в регистре бухгалтерии отражаются проводки по зачету аванса поставщику, стоимости металлолома, полученного от поставщика и сумм НДС, исчисленных налоговым агентом за продавца, исходя из суммы поставки.

В регистр «НДС предъявленный» добавятся записи по виду движения «Приход». При этом в поле «Вид ценности» отразится значение «Товар (налоговый агент)».

Согласно ст. 168 (п. 5) НК РФ поставщик–плательщик НДС при отгрузке лома цветных металлов обязан выставить покупателю счет-фактуру.

После записи счета-фактуры полученного формируются проводки по счету 76.НА – на сумму НДС, исчисленного покупателем-налоговым агентом за поставщика со стоимости поставки, а в регистре «НДС Продажи» появится запись с указанием вида ценности «Товар (налоговый агент)» и событием «НДС начислен к уплате».

Металлолом принят к учету. Теперь у покупателя-налогового агента появляется право на налоговый вычет по НДС:

- Согласно п. 15 ст. 171 НК РФ – вычет НДС после отгрузки товаров - за продавца;

- Согласно п. 3 ст. 171 НК РФ – вычет НДС со стоимости приобретенного лома – за себя.

Регламентные операции НДС

- Формирование записей книги продаж

- Формирование записей книги покупок

Если все операции в течение периода выполнены без ошибок и «ручных» корректировок, регламентные документы НДС «Формирование записей книги продаж» и «Формирование записей книги покупок» формируются автоматически, кнопкой «Заполнить». Для удобства пользователи могут использовать «Помощник по учету НДС» в разделе «Операции»/подраздел «Закрытие периода».

После проведения регламентных операций отражения НДС в книге покупок и в книге продаж появятся записи по операциям:

- С кодом операции вида 41 – исчисление НДС с оплаты (предоплаты) – за поставщика;

- С кодом операции вида 43 – восстановление НДС с оплаты (предоплаты) покупателем – за себя;

- С кодом операции вида 42 – исчисление НДС с отгрузки – за поставщика.

Так как сумма налога к уплате в бюджет для покупателей лома цветных металлов, являющихся налоговыми агентами, исчисляется как общая сумма, увеличенная на восстановленный НДС и уменьшенная на суммы налоговых вычетов (подробно можно почитать в ст. 170-0172 НК РФ), в нашем примере сумма к уплате составит 0 рублей:

Сумма НДС, исчисленная покупателем - налоговым агентом – 27 000 рублей.

- 9 000 руб. – НДС, исчисленный с предоплаты (за поставщика);

- 9 000 руб. – НДС, исчисленный с отгрузки (за поставщика);

- 9 000 руб. – НДС, восстановленный с суммы предоплаты после поставки лома (за себя).

Сумма НДС, на которую покупатель-налоговый агент имеет право вычета – 27 000 рублей.

- 9 000 руб. – НДС к вычету после предоплаты (за себя);

- 9 000 руб. – НДС к вычету после отгрузки лома (за поставщика);

- 9 000 руб. – НДС к вычету после поставки лома (за себя).

Порядок заполнения налоговой декларации по НДС обязывает налоговых агентов заполнять раздел 2 декларации. Но раздел 2 не обеспечивает соблюдение контрольных соотношений показателей (это требование содержится в письме ФНС РФ № ГД-4-3/4550@ от 23.03.2015).

Для налогооблагаемых объектов – регистрационные записи книги продаж

- По строке 030 – данные с кодом операции вида 42;

- По строке 070 – суммы с кодом операции вида 41;

- По строке 080 – суммы с кодом операции вида 44;

- По строке 090 – суммы с кодом операции вида 43.

- По строке 120 – суммы с кодом операции вида 42, 44;

- По строке 130 – суммы с кодом операции вида 41;

- По строке 170 – суммы с кодом операции вида 43.

Мы рассмотрели отражение операций учета деятельности налогового агента в системе 1С.

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

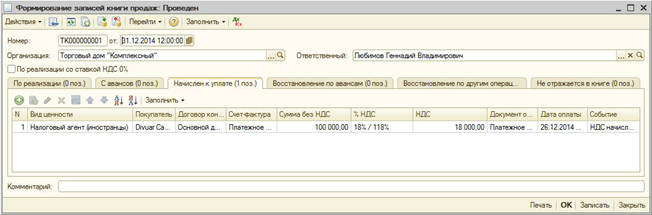

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Вам также будет интересно:

Имя: Парфенчиков Артур Олегович.

Дата рождения: 29 ноября 1964 года.

Место рождения:...

Общий гороскоп для Овна на 2016 год

Гороскоп 2016 года

обещает Овнам

увеличение...

Сонник старые вещи Всю жизнь человек окружен определенными вещами. Одни из них дороги нам...

Чтобы я мог посоветовать верующим? Я бы мог посоветовать им чувствовать себя как можно...

Столетняя война

между Англией и Францией самый длительный в истории прошлого военно -...